Wie in 2009 had geroepen dat Bitcoin in 2021 een slordige $65.000 per Bitcoin waard zou zijn, zou in alle waarschijnlijkheid hard uitgelachen zijn. Tegelijkertijd zouden ook voorspellingen van $20.000, $15.000, $10.000 of zelfs $1.000 per Bitcoin de wenkbrauwen flink doen fronsen.

Het is achteraf altijd makkelijk terugkijken en eenvoudig om te bepalen waarom een prijs in een bepaald tijdvak zo sterk gestegen of gedaald is. Er zijn dan ook vele speculaties van nog veel meer ‘specialisten’ of ‘experts’ die allemaal andere prijzen voorspellen voor Bitcoin de komende jaren.

Waar de plaatselijke fanboy het heeft over een prijs van $100.000 of $250.000 spreekt de pessimistischere criticus over koersen tussen de $100 en $1.000. Enerzijds voelt het voorspellen van koersen natuurlijk altijd een beetje als koffiedik kijken. Het inschatten van de ontwikkeling van koersen is wat succesvolle traders onderscheidt van de minder succesvolle traders.

In het geval van Bitcoin is er een model wat op basis van historische data en een formule tussen voorraad en productiecapaciteit van alles schijnt te kunnen roepen over de financiële ontwikkeling van Bitcoin de komende jaren.

Voor ons in ieder geval reden om hier eens even flink in te duiken en te kijken wat het model precies inhoudt, wat het model voorspelt en wat de positieve en negatieve reacties op het model inhouden. Daarnaast kijken we niet alleen naar het oorspronkelijke Stock-To-Flow (S2F) model, maar ook naar de zogenaamde upgrade van het model, de Stock-To-Flow Cross Asset, oftewel S2FX.

Zorg dat je lekker uitgerust bent voordat je verder leest, het is een relatief technisch artikel, maar desondanks ontzettend interessant en volgens ons bevat het model absoluut een kern van waarheid en een wetenschappelijke logische onderbouwing waarmee de koers van Bitcoin voor de komende jaren zo maar eens inzichtelijk zou kunnen worden.

Let op: Dit artikel is niet bedoeld als financieel advies en heeft uitsluitend een educatieve bedoeling. Het kopen van cryptocurrency is een keuze van jou en jou alleen.

Wat je vandaag gaat leren!

Schaarste en de correlatie met prijs

Mooi woord hè, correlatie? We bedoelen hiermee de koppeling tussen schaarste en prijs. Laten we als actueel voorbeeld eens even kijken naar mondkapjes. Vroeger, toen de wereld nog normaal was, kocht je een doos van 100 mondkapjes voor €7,50. Vandaag de dag leg je voor precies dezelfde doos al gauw €50, neer. Waarom? Omdat er schaarste is.

De hele essentie van prijsontwikkeling is ongelofelijk simpel. Er is een vraagkant (kopers) en een aanbodkant (verkopers). Wanneer er veel meer producten zijn dan dat er vraag naar is, neemt de prijs af. Indien er veel minder producten zijn dan dat er vraag naar is, stijgt de prijs.

Tot zover is het allemaal nog niet zo complex. Het mag duidelijk zijn dat wanneer een product enorm in trek is de verkoper de prijs stevig omhoog kan gooien omdat er toch wel voldoende mensen zijn die het product willen kopen.

Schaarste betekent dat er weinig van een product aanwezig is of bijgemaakt kan worden. Dan kan ontstaan door een enorme plotselinge toename aan de vraagkant (denk bijvoorbeeld aan toiletpapier of de mondkapjes tijdens de pandemie) of door een sterke afname aan de productiekant, omdat er machines stuk gaan of grondstoffen op raken.

Een van de producten die een zekere mate van schaarste kennen én daarnaast als betaalmiddel worden beschouwd, zijn de grondstoffen goud en zilver. Inmiddels begint Bitcoin ook steeds meer en meer een geldig betaalmiddel te worden. En ook Bitcoin kent schaarste. Hier komen we uiteraard straks even uitgebreid op terug.

Laten we eerst eens een blik werpen op het Stock-To-Flow model en de bijbehorende ratio.

Stock-To-Flow (S2F) ratio’s

De Stock-To-Flow ratio is een wiskundige berekening tussen de ‘stock’ en de ‘flow’. Hierbij is de stock de totale voorraad die beschikbaar is en de flow de nieuwe productiehoeveelheid van het product of de grondstof.

Kort gezegd is de Stock-To-Flow ratio dus S2F ratio = Stock / Flow.

In onderstaande afbeelding zie je een historische ontwikkeling van de S2F ratio van de grondstof goud. Het ene jaar wordt er meer goud gedolven dan het andere jaar en het ene jaar is er meer goud op voorraad dan het andere jaar. Hierdoor verandert de S2F ratio voortdurend.

Afbeelding 1: De S2F ratio van goud over de afgelopen 120 jaar. (Bron)

Gemiddeld gezien is de S2F ratio van goud een factor 66. Dat betekent dat er over het algemeen genomen 66x meer goud op voorraad is dan dat er jaarlijks bijkomt. Hieruit blijkt ook dat wanneer er een grote hoeveelheid goud op voorraad is, de prijs ervan daalt. Omdat de prijzen dalen is het minder interessant om veel goud te delven, waardoor de flow afneemt.

Hierdoor komt er weer minder goud op voorraad, waardoor de prijzen weer stijgen. Hierdoor wordt het weer interessanter om meer goud te delven, waardoor de voorraad weer toeneemt en de prijzen weer dalen. Zowel de prijsontwikkeling als de voorraadontwikkeling (en dus ook de S2F ratio) is onlosmakelijk met elkaar verbonden en heeft een hele sterke invloed op elkaar.

Dat is natuurlijk allemaal fantastisch, maar hoe zit het dan met Bitcoin? Werkt het daar hetzelfde? Nee, niet helemaal. En waarom? Dat leggen we graag aan je uit.

Het delven van Bitcoin en de Bitcoin halving

Het was vast niet helemaal met voorbedachte raden toen er vanuit de Bitcoin-hoek de term ‘minen’ naar boven kwam, maar het komt voor dit artikel wel uitstekend van pas. Want net zoals dat goud en zilver niet nagemaakt kan worden en je het moet delven, geldt hetzelfde voor Bitcoin.

Toch zit er een belangrijk verschil tussen het delven (of minen) van Bitcoin en dat van goud en zilver. Het belangrijkste verschil is dat de totale flow van Bitcoin vooraf geprogrammeerd is. Je kunt dus redelijk op de maand nauwkeurig inschatten hoeveel Bitcoin er bij zal komen.

Met goud en zilver is dat heel veel minder het geval. Hoe duurder de grondstoffen zijn, hoe meer energie er in het delven ervan gestopt zal worden. Bij Bitcoin kregen de miners van Bitcoin een vergoeding van 50 Bitcoin voor elk succesvol geminede block. Elke 210.000 blocks wordt deze vergoeding gehalveerd. Dit fenomeen wordt ook wel de Bitcoin halving genoemd.

Inmiddels hebben we een Bitcoin halving gehad in 2012, een in 2016 en een in 2020. Tijdens de eerste Bitcoin halving werd de vergoeding teruggeschroefd van 50 naar 25 Bitcoin. Na de Bitcoin halving van 2016 was er nog maar 12,5 Bitcoin per block te verdienen en eerder dit jaar werd ook die hoeveelheid opnieuw gehalveerd naar 6,25 Bitcoin per block als vergoeding.

Afbeelding 2: De voorraad van Bitcoin in de blauwe lijn, versus het inflatiepercentage van Bitcoin in de oranje lijn. (Bron)

Als we weer even terug gaan naar het model van Stock To Flow, dan zul je hopelijk begrijpen dat elke keer wanneer er een Bitcoin halving plaatsvindt (dus ongeveer elke 4 jaar), dat de S2F-ratio van Bitcoin verdubbelt. Er kan namelijk aan de flow-kant ineens maar de helft minder Bitcoin worden geproduceerd.

Anders dan met goud kun je niet ineens twintig extra teams de mijnen in sturen om te zorgen dat er wat meer binnenkomt dan dat er normaal binnen zou komen. De hoeveelheid Bitcoin die geproduceerd kan worden staat vastgelegd in de software of het ontwerp van Bitcoin. Het is dus een gegeven dat ongeveer elke vier jaar de S2F-ratio van Bitcoin zal verdubbelen.

Kort gezegd zou dat dus als aannemelijke uitwerking hebben dat elke 4 jaar de schaarste van Bitcoin alleen maar meer en meer zal gaan toenemen, tenzij de vraagkant zo enorm afneemt en de prijzen alsnog zouden dalen. In elk ander scenario zou deze ontwikkeling er alleen maar toe kunnen leiden dat bij een gelijkblijvende of stijgende hoeveelheid aan de vraagkant de prijs van Bitcoin flink zal gaan stijgen de komende 120 jaar waarin de Bitcoin halvings nog zullen plaatsvinden.

Natuurlijk staat alleen de ‘aanbod-kant’ vast en blijft de mysterieuze vraag hoe de ‘vraag-kant’ van Bitcoin zich zal ontwikkelen. Toch merken we dat naarmate Bitcoin vaker en vaker in het nieuws komt en de globale adoptie toeneemt, de kans aanzienlijk is dat er ook meer en meer vraag naar Bitcoin komt.

Er zijn inmiddels dus twee verschillende S2F-modellen in de omloop voor Bitcoin. Het eerste Bitcoin S2F model en het tweede Bitcoin S2F model, wat S2FX heet. We zetten uiteraard eerst het eerste Bitcoin S2F model voor je uiteen.

Het eerste Bitcoin S2F model

Het eerste Bitcoin S2F model is bedacht of ontworpen door iemand die zich Plan B noemt. Plan B is een pseudoniem en een Nederlandse belegger en econometrist die ervoor kiest om in de anonimiteit te blijven.

Het model werd gepubliceerd in het artikel “Modeling Bitcoin Value with Scarcity” (vrij vertaald: Het modeleren van de waarde van Bitcoin met schaarste) en het artikel beschreef hoe Bitcoin als allereerste digitale object ter wereld een zekere schaarste kent. Het is juist deze schaarste die ervoor zorgt dat Bitcoin een monetair object is (het vertegenwoordigt waarde) wat de komende jaren steeds meer en meer in waarde kan gaan toenemen.

Laten we het model eens van wat dichterbij bekijken via onderstaande grafiek:

Afbeelding 3: De grafiek behorende bij het eerste Bitcoin S2F model. (Bron)

Wat je op de grafiek ziet terugkomen is de combinatie van verschillende datapunten. Aan de linkerkant zie je de ontwikkeling op het gebied van de prijs van Bitcoin. Elke stap omhoog is een vermenigvuldiging van 10. Dus 10 dollar wordt niet 20 euro en vervolgens 30, maar wordt 100 en vervolgens 1.000 dollar.

Aan de rechterkant zie je de hoeveelheid blocks wat er per maand geproduceerd wordt. De bolletjes zelf worden geplaatst op de as van de waarde, de kleur van de bolletjes wordt vervolgens bepaald door de mate van hoeveelheid van het aantal blocks wat gemined wordt.

In de grafiek loopt ook een zwarte lijn. Deze zwarte lijn vertegenwoordigt het stock-to-flow model. Met andere woorden: volgens het S2F model van Bitcoin, hoe veel zou Bitcoin waard zijn op een bepaald moment? Hiervoor gebruikt het model de formule 0,4 x Stock-To-Flow-Ratio ^3. Het lijkt misschien willekeurig gekozen, maar de formule van het model vindt zoals je ziet angstaanjagend veel aansluiting bij de werkelijkheid. Er is sprake van een betrouwbaarheid van 95% wanneer er wordt teruggekeken naar de afgelopen 10 jaar. Volgens Plan B werkt het model zó goed dat er gerust van uitgegaan kan worden dat dit de komende periode ook zo zal blijven.

Het eerste S2F-model: de voorspelling voor Bitcoin

Met een zekerheid van 95% zegt Plan B met behulp van het eerste S2F-model dus de toekomstige prijs van Bitcoin te kunnen voorspellen. Het model maakte al snel naamsbekendheid. Toch is de kans vrij groot dat een belangrijke factor in dit succes een vrij gunstige voorspelling van de Bitcoin koers was.

Mensen vinden het nou eenmaal fijn als iets wat ze gekocht hebben de goede kant op gaat in voorspellingen. Volgens het eerste S2F-model zou de prijs na de derde Bitcoin halving (yes, die van 2020) langzaam oplopen naar $55.000.

Omdat de aanbod-kant van Bitcoin dus zowel nu als in de toekomst vast staat, wordt de S2F-ratio vooral aan de vraag-kant een interessante speculatie. Om niet al te hysterische verwachtingen te creëren heeft Plan B in zijn model de parameters wat afgevlakt naar beneden. Toch voorspelde hij een prijs van $55.000 op een moment dat de koers op dat moment was teruggevallen naar een magere $4.000 Amerikaanse Dollars.

Al met al een behoorlijke ‘bold statement’, maar nu we in december de prijs van Bitcoin ineens hebben zien stijgen naar een record brekende All Time High van ruim $24.000 klinkt een verdubbeling naar 50K ineens niet zo gek meer. Toch is er ook meer dan genoeg kritiek op het plan. We zetten de meest gehoorde tegenargumenten even kort uiteen.

Het eerste S2F-model: de kritiek op het model

Zoals je altijd voorstanders en tegenstanders hebt, bij alles, is dat ook het geval bij de het S2F model van Plan B. Er zijn dus altijd fanboys en er zijn altijd haters. In dit geval hebben de spreekwoordelijke haters hard hun best gedaan om het model van Plan B rondom de Stock To Flow te weerleggen.

Het makkelijkste is natuurlijk om kritiek te uiten op iets door te stellen dat het allemaal te mooi is om waar te zijn en dat de correlatie ogenschijnlijk met elkaar verband houdt, terwijl het eigenlijk niet meer dan toeval is.

Er zijn in het verleden namelijk veel vaker aantoonbare statistieken geweest waarbij het sterk lijkt alsof er een causaal verband tussen beide waardes was, terwijl dit in de praktijk helemaal niets met elkaar te maken heeft. De kritiek van hater #1 ligt dan ook volledig in lijn met deze bewering. De behaalde relationele variantie van 95% is zo hoog dat dit te mooi is om waar te kunnen zijn.

Als voorbeeld werd dit traditionele voorbeeld van het aantal scheidingen en het aantal mensen wat een kuipje margarine in de supermarkt kocht naast elkaar gezet in de onderstaande afbeelding.

Afbeelding 4: Het aantal scheidingen en het aantal aangekochte kuipjes margarine in de Amerikaanse staat Maine. (Bron)

Zoals je in de afbeelding ziet lijkt er een sterke relatie te zitten tussen beide lijnen. Toch lijkt de kans dat er een sterk verband bestaat tussen de hoeveelheid scheidingen en het aantal aangekochte kuipjes boter niet zo denderend groot. Ook niet-gescheiden mensen schijnen namelijk boter te kopen.

De vraag die natuurlijk wordt gesteld is of het S2F model op een soortgelijke manier een relatie weergeeft tussen twee variabelen die in de praktijk eigenlijk helemaal niets met elkaar te maken hebben.

Een andere kritische noot kwam vanuit een Australische statisticus, Nick Emblow. Emblow produceerde een artikel wat hij “The Drunken Value of Bitcoin” noemde. In het artikel richtte Emblow zich niet zozeer op de geldigheid van het model, maar wel op de relatie tussen de genoemde variabelen.

In plaats van het gehele model in twijfel te trekken kwam Emblow met een fork op het model en koos hij daarmee een richting die in het verlengde van de S2F ligt, maar die toch net even anders is. Het begrip wat hij daarbij veel gebruikt is ‘Cointegratie’.

Cointegratie in deze context is volgens Emblow als een dronkaard die zijn hond uitlaat met een riem. Zodoende is het artikel ook “The Drunken Value of Bitcoin” genoemd. In deze metafoor doolt de dronkaard doelloos kris-kras rond, terwijl de hond aan de riem door de dronkaard wordt meegezeuld.

Hoewel zowel de hond als de dronkaard hierdoor zich zonder enige richting verplaatsen, blijven ze wel altijd bij elkaar dankzij de riem. Ze verplaatsen zich dus altijd gezamenlijk, ook al hebben ze mogelijk niet hetzelfde einddoel. De vraag is dus of dat de Bitcoin S2F ratio en de prijs gecointegreerd zijn volgens deze metafoor en dus niet op volledig toeval gebaseerd is, zoals in het eerste punt van kritiek naar voren kwam.

Of er een kern van waarheid zit in de kritiek óf in het eerste S2F model op zichzelf is zeker interessant, maar is wellicht inmiddels ingehaald door het tweede S2F model, de S2FX. Voluit wordt het nieuwe model dus de Stock To Flow Cross Asset genoemd. Laten we vooral snel doorgaan naar dit nieuwe model en kijken hoe dit in elkaar steekt!

Het tweede Bitcoin S2F model (S2FX)

Voordat de grootste discussie losbarstte over het eerste Bitcoin S2F model, was Plan B al een stapje verder. Hij werkte op dat moment al aan het nieuwe Bitcoin S2FX model. Zijn grootste uitdaging lag hem in het vergelijkingsmateriaal met andere monetaire assets die een soortgelijke structuur hebben, zodat ze in het model opgenomen kunnen worden.

Voor zowel goud als zilver zijn er flink wat cijfers beschikbaar en kan dus op basis daarvan eenvoudig een hele rits aan S2F ratio’s worden vastgesteld. Tegelijkertijd blijft het daar al gauw bij. Andere soortgelijke assets (denk aan diamanten of platina) is een S2F ratio veel lastiger voor te berekenen omdat er minder data is. Kijk je bijvoorbeeld naar olie, dan is een S2F ratio wel weer makkelijk uit te rekenen, maar met olie kun je niet betalen en is daardoor geen soortgelijke asset. Daarom komt Plan B met een Plan B (haha) voor zijn eerdere S2F model, de S2FX.

In plaats van voort te borduren op het eerste model waarin er onvoldoende relevante data beschikbaar is, heeft Plan B het roer enigszins omgegooid en is hij gaan onderzoeken in welke mate Bitcoin als valuta verschillende fasen aan het doorlopen is.

Bitcoin is natuurlijk nog steeds Bitcoin, maar waar Bitcoin ooit bedacht was als allereerste crypto project zonder enige bekendheid, is het vandaag de dag een alom herkende en erkende e-currency, om maar eens een voorbeeld te noemen.

Een ander voorbeeld – en misschien wat duidelijker – is het voorbeeld van ijs. Geen chocolade, aardbeien of pistache, maar gewoon dat uit een klontje. Water (of ijs) kan in verschillende fases zitten en van de ene fase naar de andere fase overgaan.

Afhankelijk van de temperatuur ervan is water in vaste vorm, vloeibare vorm, gas vorm of geïoniseerde vorm.

Afbeelding 5: De verschillende overgangsfases van water of ijs.

Voor het S2FX model onderzocht Plan B dus de verschillende overgangsfases van Bitcoin. Hij stelt dat de Amerikaanse Dollar ook op zijn beurt verschillende overgangsfases heeft gekend, namelijk:

- De gouden dollarmunt

- De zilveren dollarmunt

- De papieren dollarbiljetten tot 1970 (gedekt door goud via Centrale Bank)

- De papieren dollarbiljetten na 1970 (niet meer gedekt door goud)

In het verlengde hiervan heeft Plan B ook voor Bitcoin een aantal verschillende overgangsfases gedefinieerd.

De overgangsfases van Bitcoin binnen het S2FX model

Volgens hetzelfde gedachtepatroon heeft Plan B eens kritisch naar de ontwikkeling van Bitcoin gekeken. Ook al is Bitcoin qua code en software nog altijd hetzelfde, er is wel degelijk het een en ander veranderd aan de fases waarin Bitcoin zich heeft bevonden.

Plan B heeft de volgende overgangsfases gedefinieerd en gebruikt in het Bitcoin S2FX model:

- E-cash proof of concept (vanaf whitepaper)

- Payments (vanaf dat er betalingen gedaan konden worden)

- E-gold (toen Bitcoin evenveel waard was als 1 ons goud)

- Financial asset (het moment dat Bitcoin na de 2e halving op globale schaal geaccepteerd werd)

Zoals je in afbeelding 3 hebt kunnen zien, lagen de verschillende punten keurig langs de opgaande trendlijn van de S2F ratio. Volgens Plan B is het echter verstandiger en correcter om te spreken van verschillende clusters. Hij heeft de data vanuit het S2F-model geplot in een ander overzicht.

Afbeelding 6: de S2F ratio en prijs in één overzicht. (Bron)

De Bitcoin clusters binnen het S2FX model

Als je naar afbeelding 6 kijkt dan kun je daar met een beetje goede wil best 4 clusters uit opmaken. Vooral het tweede, derde en vierde cluster is relatief duidelijk weergegeven qua punten.

Plan B kwam vervolgens op het idee om met behulp van een generiek algoritme te bepalen waar het epicentrum van de vier genoemde overgangsfases van Bitcoin precies zouden liggen. Zoals je waarschijnlijk al vermoedde, vallen die eigenlijk best keurig in de clusters:

Afbeelding 7: De vier verschillende Bitcoin clusters geplot in het grid model van S2FX. (Bron)

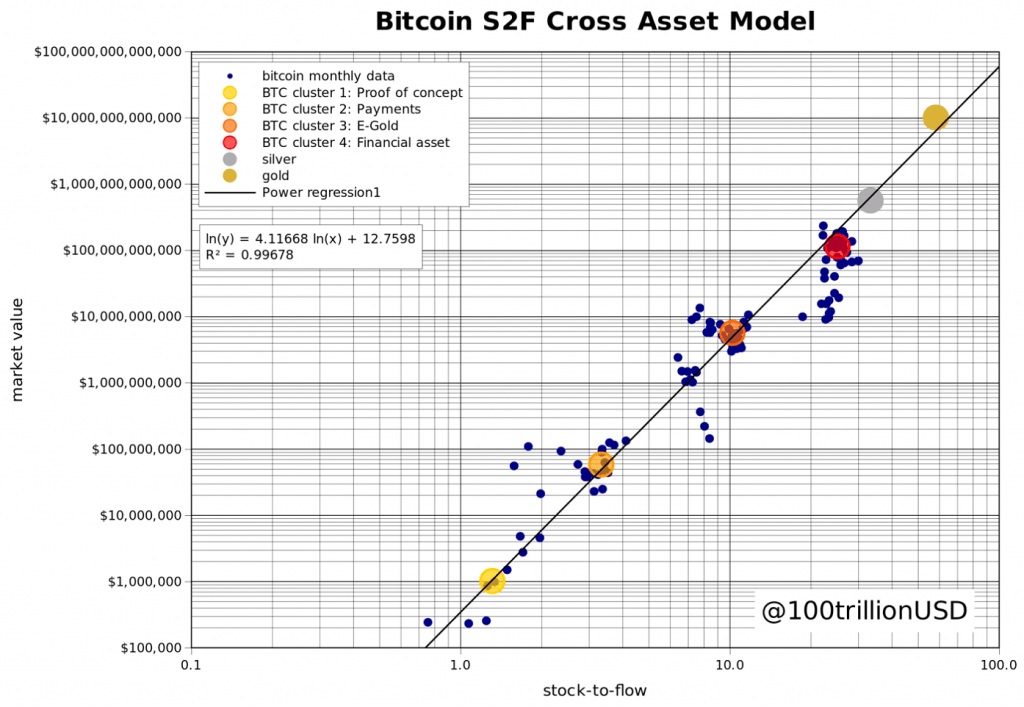

Om de vier punten die nu als clusters zijn gedefinieerd nog wat extra kracht bij te zetten binnen het S2FX model heeft Plan B ervoor gekozen om ook de punten van zowel goud als zilver toe te voegen aan het diagram. Zoals je in onderstaande afbeelding kunt zien liggen ook die prachtig op de lijn van de S2F ratio. En opeens is het Bitcoin S2F Cross Asset Model (S2FX model) geboren:

Afbeelding 8: De vier Bitcoin clusters uitgebreid met goud en zilver datapunten. (Bron)

In het laatste diagram wordt er ook een regressietest toegepast op basis van de S2F ratio’s van goud en zilver, wat het totaal aantal datapunten van het S2FX model tot zes punten brengt.

Opnieuw vragen critici zich af of de mate van data wel sluitend genoeg is om met zekerheid te kunnen stellen dat dit model aansluit bij de realiteit. Tegelijkertijd zijn er een aantal historische punten waarbij de werkelijkheid heel nauw aansloot op het model.

Volgens Plan B zelf is de kans dat 6 random datapunten precies op deze manier op een lijn vallen kleiner dan 99,7%, zo liet hij op Twitter weten.

Conclusie

Zoals gezegd bestaan er natuurlijk altijd fans en tegenstanders van een breed scala aan onderwerpen en het Stock-To-Flow-principe vormt daar geen uitzondering op. Ook op het Stock To Flow Cross Asset model valt meer dan genoeg aan te merken. Met name de slechts zes datapunten zorgen ervoor dat de haters meer dan voldoende stof hebben om hun ongenoegen mee te kunnen uiten.

Toch is het niet allemaal gebakken lucht. Integendeel. Er zijn namelijk al heel veel datapunten op individuele momenten vastgesteld die volledig in lijn van de S2F ratio’s liggen. En natuurlijk is het voor velen van ons ontzettend goed nieuws als het S2FX model blijkt te kloppen. De voorspelling is namelijk dat op relatief korte termijn van een jaar of 4 de prijs van Bitcoin kan uitgroeien tot $228.000.

En laten we eerlijk zijn, een prijs van $228.000 per Bitcoin daar kan iedereen vandaag de dag alleen maar van watertanden. Natuurlijk kan er ook aan de vraag-kant enorm veel veranderen. Rechtzaken, het massaal verwerpen van crypto als betaalmiddel, het juridisch laten sluiten van crypto exchanges en nog talloze andere redenen kunnen aangevoerd worden waarom Bitcoin ook in de toekomst ondanks alle potentie een stille dood kan sterven.

Maar één ding is inmiddels zeker: Bitcoin heeft vandaag meer naamsbekendheid dan ooit tevoren. En aanvullend: Na vandaag zullen alleen maar meer en meer mensen in aanraking komen met Bitcoin. Wat de toekomst ook gaat brengen en welke rol het S2F model of het S2Fx model ook speelt in de voorspellingen van de Bitcoin koers, we kunnen het er met zijn allen over eens zijn dat de reis die Bitcoin meemaakt eentje is uit duizenden!

Inhoudsopgave

- 0.0.1 Wie in 2009 had geroepen dat Bitcoin in 2021 een slordige $65.000 per Bitcoin waard zou zijn, zou in alle waarschijnlijkheid hard uitgelachen zijn. Tegelijkertijd zouden ook voorspellingen van $20.000, $15.000, $10.000 of zelfs $1.000 per Bitcoin de wenkbrauwen flink doen fronsen.

- 0.0.2 Wat je vandaag gaat leren!

- 1 Schaarste en de correlatie met prijs

- 2 Stock-To-Flow (S2F) ratio’s

- 3 Het delven van Bitcoin en de Bitcoin halving

- 4 Het eerste Bitcoin S2F model

- 5 Het tweede Bitcoin S2F model (S2FX)

- 6 De overgangsfases van Bitcoin binnen het S2FX model

- 7 De Bitcoin clusters binnen het S2FX model

- 8 Conclusie